インボイス制度(適格請求書等保存方式)でフリーランスはどうする?

ややこしいので概要を箇条書きにしてみる

- インボイス制度(適格請求書等保存方式)は、令和5年10月1日から始まる。

- インボイス(適格領収書)を交付するためには「適格請求書発行事業者」になる必要があり、登録番号をインボイスに記載する必要がある。

- 「適格請求書発行事業者」になるためには消費税課税事業者でなければならない。

- 消費税課税事業者はインボイスでないと仕入れ課税控除(仮払い消費税)の還付を受けることが出来ない。

- インボイスを発行できないと「適格請求書発行事業者」からの受注で不利になるかもしれない。

- 簡易課税を選択すると仕入れ課税控除処理が簡略化され、領収書がインボイスでなくても良く、仕入れ先が「適格請求書発行事業者」でなくても良い。

- 端数処理の変更(各項目毎に端数処理するのが不可になる)

※聞きなれない単語も多いのでわからなくても読み進めてください。

タイムスケジュール

今後のスケジュールは下記のようになっています。

- 令和3年10月1日 適格請求書発行事業者申請開始

- 令和5年3月31日 適格請求書発行事業者申請期限(10/1に間に合うには推奨される期限)

- 令和5年10月1日 インボイス制度運用開始

消費税課税事業者から見たインボイス制度

消費税課税事業者は決算時に、売上の時に受け取った(借入れ消費税)と仕入れの時に支払った(仮払い消費税)を集計して申告しています。そして、法人税と同時に消費税の差額を納税しています。これが結構大変な作業です。小売業だと売上も仕入も膨大な伝票数になりますが、消費税が入ることで処理数が倍になります。

さらにインボイス制度が始まると、仕入れの領収書のほとんどがインボイスになるのでチェックして、もし間違っていたら修正できないので再発行してもらう必要があります。

領収書がインボイスでないと仮払い消費税を計上できないので、かなりのデメリットになります。全く同じ条件であれば「適格請求書発行事業者」を選択することになるでしょう。

消費税課税事業者は「適格請求書発行事業者」にならないメリットがないので登録すると思います。登録すると登録番号が発行されます。この登録番号を記載したインボイスを発行することになります。

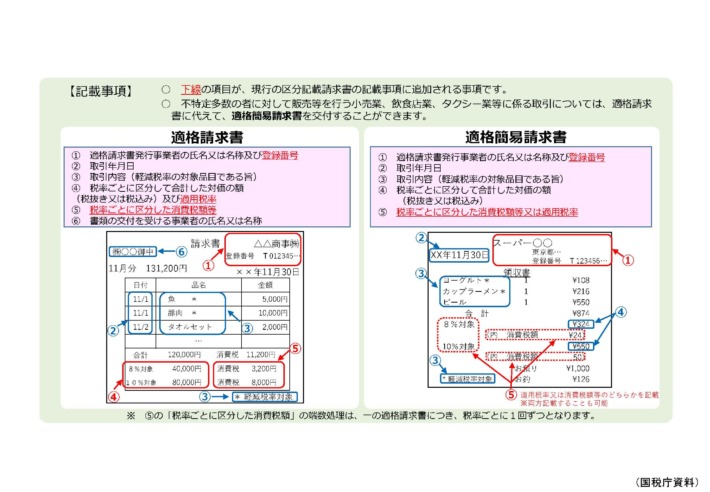

インボイスとは

平成30年10月1日より、区分記載請求書移行しています。スーパーのレシートも変わってますし、「※は軽減税率対象商品」とか書いてるやつです。これがさらに令和5年10月1日よりインボイス(適格領収書)へ変更を求められる事になります。

一番のポイントはインボイスには事業者ごとに振り分けられる登録番号を記載する必要があることです。「適格請求書発行事業者」にならないと登録番号は発行されませんのでインボイスを発行することは出来ません。端数処理は品目ごとに行わず各税率ごとに1度のみ行うという変更も同時に行われます。

消費税免税事業者から見たインボイス制度

消費税免税事業者の場合、選択を迫られると思います。

- 消費税免税事業者のまま「適格請求書発行事業者」にならない

- あえて、消費税課税事業者になり「適格請求書発行事業者」になる

売上1000万円未満の場合、消費税免税事業者となり、代金請求時に消費税を請求することは出来ますが、税務署に納めることが免除されています。

顧客が消費税課税事業者だと受注そのものが少なからず不利になります。そのあたりをどう考えるかが一番のポイントになります。一般消費者向けの商品をメインで扱っているなら、このデメリットはあまりないので1を選択しても良いと思います。消費税課税事業者との取引が多い場合、2を選択しないと今まで出来ていた消費税の請求が困難になると思われます。また、取引先が金額にかかわらずインボイスを発行できる課税事業者との取引を優先することも考えられるでしょう。

簡易課税の選択

消費税課税事業者になると簡易課税を選択することが出来ます。

課税売上高が5,000万円以下の場合、売上げに係る消費税額に、事業の種類の区分(事業区分)に応じて定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除することになります。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業及び水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業及び第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業及び保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

フリーランスの場合、第5種事業となると思われますので、みなし仕入率は50%になります。

消費税10%のうち、半分が仕入れ税額控除(仮払消費税)になるので、売上の5%を消費税として納めれば良いです。名前の通りこちらの方が事務処理は簡易化されますし、領収書はインボイスである必要はないので仕入れ業者をインボイス制度により選ぶ必要はありません。

しかし、みなし仕入率50%というのが微妙かもしれません。本則で計算した方が得な場合は意味のない制度ですので、事前にシミュレーションしておいた方が良いです。